Im większe sukcesy odnosi polityka klimatyczna, tym bardziej węgiel traci na wartości, a wraz z nim również przedsiębiorstwa, do których należą złoża.

W 2009 roku w czasopiśmie naukowym „Nature” opublikowano wyniki przełomowego badania. Zespół związany z Poczdamskim Instytutem Badań nad Skutkami Zmian Klimatu po raz pierwszy wyliczył globalny „budżet węgla”, a więc maksymalną ilość dwutlenku węgla, która może jeszcze trafić do atmosfery, zanim globalne ocieplenie przekroczy 2°C. Badacze i badaczki ustalili, że przy założeniu takiego celu w latach 2010–2050 globalne emisje muszą się ograniczyć do ok. 750 mld ton CO2.

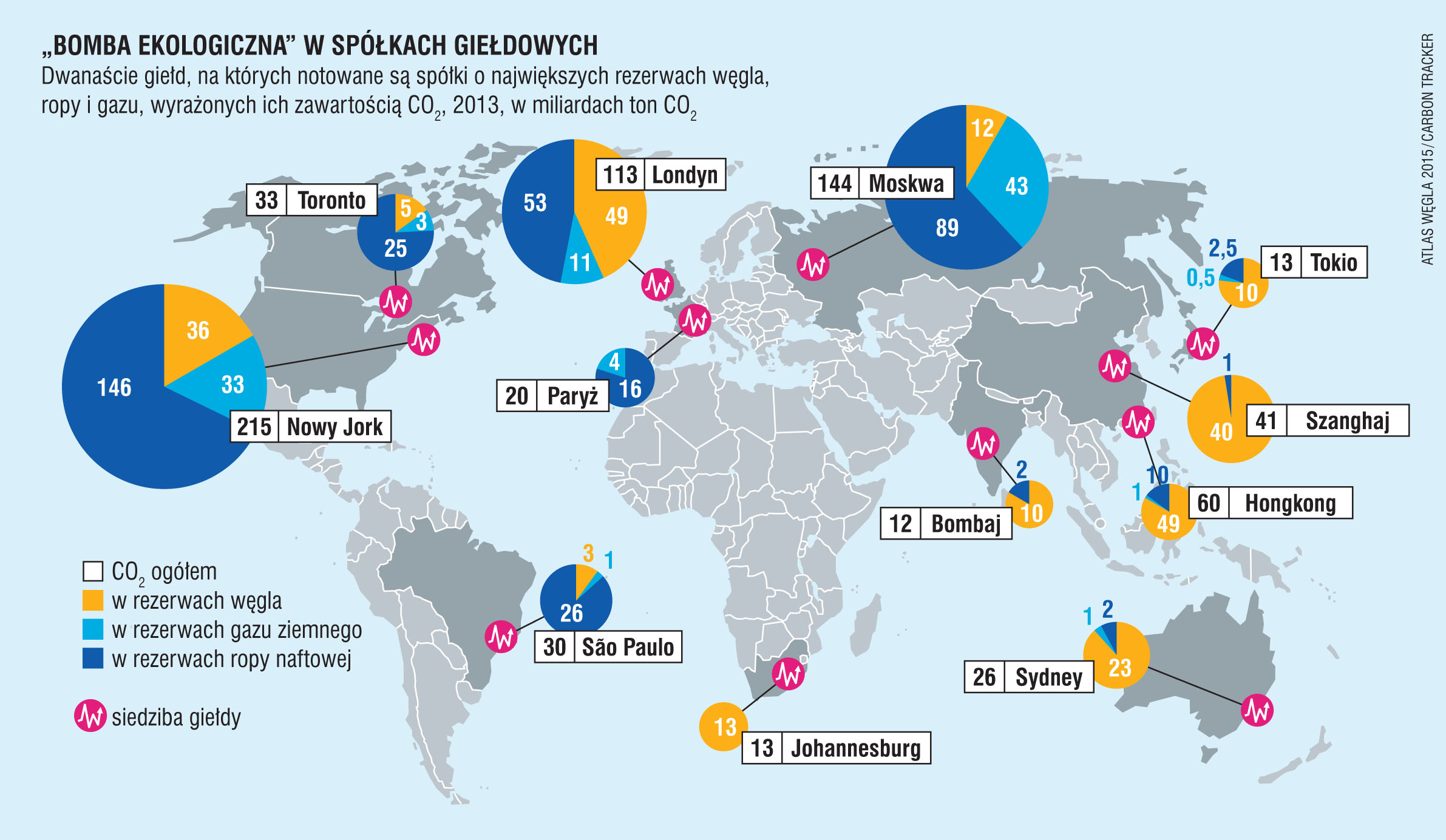

Trzy lata później Carbon Tracker Initiative – organizacja pozarządowa skupiająca finansistów – opublikowała raport o „niespalalnym węglu” (unburnable carbon). Według zawartych tam danych znane rezerwy paliw kopalnych, będące własnością przedsiębiorstw prywatnych i publicznych oraz rządów, zawierają 2,795 bln ton dwutlenku węgla. Oznacza to, że można spalić jedynie jedną piątą rezerw, aby nie przekroczyć limitu 2°C. Światowe emisje rosną corocznie o średnio 3%. Oznaczałoby to, że do osiągnięcia granicy 565 mld ton pozostało nam jeszcze ok. 13 lat. Reszta jest „niespalalna”, podobnie jak jedna trzecia rezerw ropy naftowej i połowa rezerw gazu ziemnego. Sytuacja byłaby jeszcze bardziej dramatyczna, gdyby chcieć ograniczyć wzrost temperatury do 1,5°C, jak domagają się klimatolodzy.

Większa presja na globalną politykę energetyczną będzie dalej obniżać kursy giełdowe spółek węglowych

Decyzje polityczne, obniżanie cen do poziomu poniżej progu rentowności oraz postęp techniczny w obszarze energii odnawialnej mogą sprawić, że większość rezerw paliw kopalnych trafi do kategorii tzw. aktywów osieroconych (stranded assets), a więc inwestycji, które w wyniku działania czynników zewnętrznych, np. politycznych, całkowicie lub częściowo tracą na wartości. Carbon Tracker Initiative nazywa ten problem „bańką węglową”, nawiązując w ten sposób do baniek finansowych, w tym m.in. fali spekulacji na rynku nieruchomości, która wywołała kryzys gospodarczy w 2008 roku. Zjawisko to nie ogranicza się do węgla. Dotyczy również ropy naftowej i gazu ziemnego.

Mimo to prywatne i publiczne instytucje finansowe nadal inwestują i przyznają kredyty na podstawie starych warunków politycznych. Rezerwy paliw kopalnych są przedmiotem obrotu na wszystkich giełdach świata, stanowiąc część wartości koncernów surowcowych, posiadających licencje na wydobycie i spółek energetycznych wytwarzających prąd z węgla, ale też banków szczególnie aktywnych w tych branżach. Gdyby doszło do pęknięcia bańki, firmom tym grozi upadłość.

W ramach badania zleconego przez Europejską Partię Zielonych przeanalizowano w 2014 roku ryzyko 43 największych banków i kas emerytalnych w UE. Oszacowano je wówczas na łączną sumę ponad biliona euro. Są też jednak dobre wiadomości. Niektóre fundusze zaczynają już pozbywać się tych aktywów, aby uniknąć kryzysu, gdyby inwestycje w węgiel i ropę naftową trafiły do kategorii „osieroconych”. Sytuacja martwi również rządy państw. Naczelnik Banku Anglii wydał już stosowne ostrzeżenie i wszczął dochodzenie w tej sprawie.

Próbując reagować na kryzys, giganci węglowi stawiają na restrukturyzację. E.ON – największy dostawca energii w Niemczech – zdecydował się na podział. Jedna z wydzielonych części przedsiębiorstwa koncentruje się na energiach odnawialnych i usługach energetycznych, druga zaś dalej prowadzi elektrownie konwencjonalne. Międzynarodowy koncern wydobywczy Rio Tinto również przeniósł swoje udziały w rynku węgla do osobnej spółki, sygnalizując, że chce się wycofać z wydobycia tego surowca. Konkurencyjny koncern BHP Billiton zmniejszył ilość wykorzystywanego przez siebie węgla o połowę.

Koniec eksploatacji węgla nie musi wywołać kryzysu na giełdzie, jeśli inwestorzy przestawią się na alternatywne nośniki energii.

Reakcje te są jednak spóźnione. W Europie przedsiębiorstwa zostały w tyle, ponieważ nie zmieniły w odpowiednim czasie swojej strategii. Jedynie 8% niemieckich inwestycji w energie odnawialne przypada na zakłady energetyczne takie jak E.ON czy RWE. Francuski koncern energetyczny GDF Suez musiał w 2014 roku odpisać „osierocone aktywa” w kwocie 15 mld euro. Przedsiębiorstwa energetyczne nie potraktowały poważne celów UE w zakresie zmniejszenia emisji do 2020 roku i wyszły z założenia, że na wydajność energetyczną i energie odnawialne będzie trzeba jeszcze długo poczekać, jeżeli w ogóle kiedykolwiek się ich doczekamy.

Obecnie przemysł węglowy wybudza się ze snu. Niskie ceny na światowych rynkach stawiają pod znakiem zapytania dochody, a tym samym rentowność inwestycji. W 2014 roku po raz pierwszy w historii obniżyła się konsumpcja węgla w Chinach. Starając się ograniczyć zanieczyszczenie powietrza, Pekin wyraźnie ograniczył import tego surowca. Maleje również zapotrzebowanie w USA i w Europie. Popyt w Indiach co prawda wzrasta, ale i tak nie jest w stanie zrekompensować spadków w innych krajach.

W rezultacie ceny węgla obniżyły się w porównaniu z 2012 rokiem o połowę i są obecnie na tak niskim poziomie, jak w czasie kryzysu gospodarczego w 2008 roku. Niski poziom cen ma z kolei wpływ na ceny wewnętrzne w Chinach, które również spadają, przynosząc straty kopalniom. W połowie grudnia 2014 roku Glencore – gigant wśród spółek wydobywczych – na 3 tygodnie zamknął 20 kopalń w Australii. Pokazuje to, w jak głębokim kryzysie znalazł się przemysł węglowy na całym świecie. Być może niektóre przedsiębiorstwa z branży należałoby już traktować jako „osierocone aktywa” swoich inwestorów.

Polityczne tendencje związane z obniżaniem emisji i wspieraniem rozwoju energii odnawialnych stanowią właściwe sygnały dla inwestorów. Jeszcze ważniejsze jest jasne przesłanie, które trafia do przedsiębiorstw działających na rynku paliw kopalnych – nie warto marnować kapitału na poszukiwania kolejnych rezerw.

")

{kind=link}

{kind=link}