W ostatnich 10-20 latach w polskim sektorze elektroenergetycznym nie przeprowadzono koniecznych inwestycji. W związku z tym do roku 2020 będą występować niedobory energii przez średnio 11 dni w roku.

Nadwyżka mocy zainstalowanej w Niemczech zapewnia bezpieczeństwo dostaw energii na rynku niemieckim we wszystkich scenariuszach analizowanych w modelu Power2Sim.

Celem zaproponowanej trzystopniowej koncepcji jest wyeliminowanie znaczących ryzyk dla polskich konsumentów i gospodarki oraz przeprowadzenie transformacji polskiego sektora energetycznego w kierunku systemu czystego, efektywnego kosztowo i zintegrowanego.

W tym celu niezbędne jest wprowadzenie szeregu działań w poszczególnych krokach:

1. Scenariusz “Obecne Plany”

…pozwoli uniknąć niedoborów (brown-outs) w krótkim terminie, ale wymaga pilnych działań.

Obserwacja: planowane dziś przyrosty mocy nie zbilansują wyłączanych bloków. Będzie powiększać się różnica pomiędzy podażą a popytem.

2. Scenariusz “Eliminacja Bieżących Niedoborów”

…pozwoli uniknąć brown-outs około 2022 r., ale także wymaga pilnych działań.

Obserwacja: Dzięki realizacji proponowanych działań (4 GW nowej mocy w elektrowniach i połączeniach międzysystemowych) niedobory nie pojawią się na rynku day-ahead aż do 2022 r. Niedobór przychodów ze sprzedaży energii elektrycznej („Brakujące Pieniądze”) wyniesie ok. 0,3 -0,4 mld euro rocznie w roku 2020 i 2021. Te krótkoterminowe działania nie wystarczą, by zapewnić bezpieczeństwo dostaw energii w perspektywie średnio- i długoterminowej.

3. Scenariusz “Transformacja”

…pozwoli przeprowadzić transformację polskiego sektora energii elektrycznej w nowoczesny, dobrze zintegrowany w regionie rynek energii elektrycznej, oparty o tanie źródła odnawialne i gazowe, charakteryzujący się niskim poziomem emisji i wysoką sprawnością.

Obserwacja: Niezbędne są znaczące inwestycje – nawet do 43 GW do roku 2040, aby uniknąć niedoborów energii w długiej perspektywie czasowej. Ze względu na relatywnie wysoki udział źródeł odnawialnych w Niemczech, w roku 2040 ceny energii elektrycznej na rynku niemieckim będą przez 5294 godziny (ok. 60 procent) niższe niż w Polsce. Import energii pozwoliłby na zaoszczędzenie ok. 3 mld euro w roku 2040 w porównaniu z budową nowych elektrowni gazowych w Polsce i nawet 6.5 mld euro w porównaniu z budową nowych elektrowni węglowych. Wymagać to będzie dodatkowych nakładów finansowych (zabezpieczenia Brakujących Pieniędzy) na poziomie 0,3 mld EUR w roku 2020 i 2,3 mld EUR w roku 2040 (co przekłada się na 0,22 i 0,96 EuroCt/kWh), których prawdopodobnie nie uda się pozyskać ze sprzedaży energii.

Trzystopniowe podejście

Polski sektor energii elektrycznej jest w bardzo złej kondycji, co może zagrozić dalszemu szybkiemu rozwojowi kraju. Główną przyczyną tej sytuacji jest brak poważnych inwestycji przez ostatnie 10-20 lat. Sektor ten jest przestarzały, instalacje mogą ulegać nieplanowanym wyłączeniom, co z kolei może wymusić czasowe wstrzymanie dostaw dla konsumentów przemysłowych (brownouts), a nawet zapaść systemu (blackout). Wykres powyżej przedstawia prognozowaną ilość dni w roku, kiedy w Polsce nie zostanie wyprodukowana ilość energii wystarczająca na pokrycie zapotrzebowania[1].

Nasze trzystopniowe podejście ma na celu wyeliminowanie tych ryzyk dla konsumentów i gospodarki, przeprowadzenie transformacji polskiego sektora energetycznego i stworzenie czystego, taniego i dobrze zintegrowanego z innymi systemu. W trzech poniższych scenariuszach, prezentujemy obszary budowy nowych mocy wraz z narzędziami polityki energetycznej, które mają za zadanie przeciwdziałać niedoborom. Takie dwutorowe podejście pozwoli na uniknięcie czasowych wyłączeń i awarii systemu oraz na długoterminową stabilizację sytuacji w polskiej energetyce.

W pierwszym kroku opisujemy rozwiązania, które zapobiegną bieżącym niedoborom, ale wymagają natychmiastowych działań. Innymi słowy, należy te rozwiązania wprowadzić dziś, by ograniczyć ilość brown-outs. Wydaje nam się, że jak najszybsze zwiększenie połączeń z systemem niemieckim, wydłużenie życia niektórych elektrowni oraz znaczący rozwój energetyki odnawialnej, zwłaszcza wiatrowej i fotowoltaicznej są jedynymi opcjami w krótkim horyzoncie czasowym.

W drugim kroku opisujemy rozwiązania, które pozwolą zapobiec czasowym wyłączeniom energii około roku 2022, ale również wymagają natychmiastowych działań – określenia szczegółowych zasad wsparcia dla poszczególnych technologii z uwagi na długi proces inwestycyjny (okres pomiędzy rozwijaniem projektu a pierwszą jednostką wyprodukowanej energii sięga 10 lat dla istniejących technologii[2]). Rekomendujemy określenie klarownej ścieżki wzrostu i uruchomienie stosownych narzędzi wsparcia w celu szybkiego rozwoju energetyki wiatrowej i fotowoltaicznej w ramach systemu aukcyjnego. Jednocześnie Polska powinna wykorzystać swój potencjał efektywności energetycznej rozwijając system wsparcia dla rozwoju elastycznych elektrociepłowni gazowych, które będą mogły zastąpić istniejące ciepłownie węglowe. Dodatkowo, w dalszym ciągu należy zwiększać polskie połączenia z systemami krajów sąsiednich w celu wykorzystania tańszej energii z importu.

W trzecim kroku opisujemy działania na rzecz transformacji polskiego sektora elektroenergetycznego w kierunku nowoczesnego, niskoemisyjnego, wysokosprawnego i dobrze zintegrowanego regionalnie sektora, opartego o OZE i źródła gazowe. Rekomendujemy stworzenie polityki energetycznej, będącej częścią regionalnego rynku energii. Widzimy potencjał i korzyści tkwiące w programie Baltic Energy Market Integration Policy (BEMIP) i traktujemy krajową politykę energetyczną jako integralny element podejścia regionalnego. Jest to właściwe forum dla skupienia się na tematyce o znaczeniu regionalnym w dziedzinie infrastruktury (rozbudowa infrastruktury gazowej, połączeń międzysystemowych czy wspólne projekty offshore).

Stabilność dostaw energii elektrycznej jest kluczowa dla każdego państwa i zakłócenia w jej dostawach powodują dalekosiężne skutki, wielokrotnie przewyższające koszty inwestycyjne przedstawione w niniejszej pracy. Takie trzystopniowe podejście pozwoli na ochronę polskiej gospodarki przed tymi skutkami, ale działania należy podjąć natychmiast.

Krok 1 “Obecne Plany”

Krok 1 “Obecne Plany” oparty jest na dostępnych oficjalnych założeniach odnośnie rozwoju polskiego sektora elektroenergetycznego. Z analizy PSE “Plan rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2016-2025” zaczerpnęliśmy informację o planach budowy nowych mocy wytwórczych, zapotrzebowaniu na energię i dostępnych połączeniach międzysystemowych. Następujące instalacje zostaną częściowo lub całkowicie wyłączone:

|

do 2020 |

do 2025 |

do 2030 |

|

Adamów, Bełchatów, Dolna Odra, Jaworzno, Kozienice, Łagisza, Łaziska, Pątnów, Rybnik, Siersza, Stalowa Wola |

Dolna Odra, Opole, Pątnów, Połaniec, Turów |

Jaworzno, Kozienice, Łaziska |

|

6300 MW |

5400 MW |

1400 MW |

Tabela: Wyłączenia istniejących bloków w Polsce

Jednocześnie wzrasta zapotrzebowanie na energię, a nowe planowane jednostki nie zastąpią w pełni wyłączonych mocy:

|

do 2020 |

do 2025 |

do 2030 |

|

Włocławek, Gorzów, Jaworzno, Kozienice, Opole, Płock, Stalowa Wola, Turów |

- |

- |

|

6400 MW |

0 MW |

0 MW |

Tabela: Budowa nowych bloków w Polsce

Planowana jest jeszcze budowa kilku innych elektrowni, ale nie dotarliśmy do publicznie dostępnych informacji o tym, czy i kiedy będą gotowe do produkcji energii. Kolejna tabela przedstawia rozbudowę połączeń międzysystemowych. Połączenie do Niemiec uruchomione zostanie dla rynku w 2018 r. ze zdolnością przesyłową wynoszącą 500 MW.

|

interkonektory |

2016-2017 |

2018-2020 |

2021-2030 |

|

Niemcy, Czechy, Słowacja |

0 MW |

500 MW |

2000 MW |

|

Szwecja |

600 MW |

600 MW |

600 MW |

|

Litwa |

500 MW |

500 MW |

1000 MW |

Tabela: Rozwój połączeń międzysystemowych

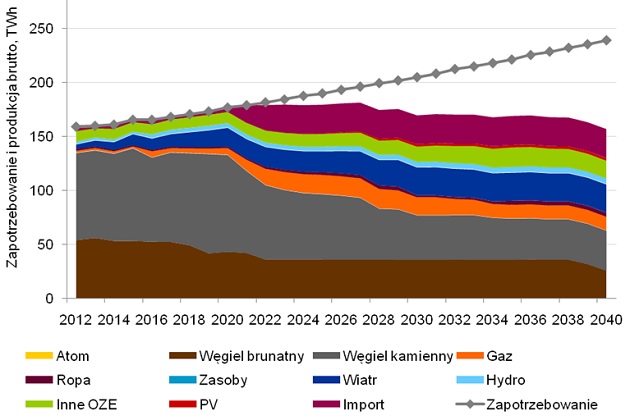

Obserwacja: planowane nowe jednostki nie wystarczą do skompensowania mocy bloków wycofywanych z eksploatacji. Pojawi się rosnący niedobór energii elektrycznej.

Wykres: Produkcja, zapotrzebowanie i import energii w scenariuszu bazowym

Krok “Eliminacja bieżących niedoborów”

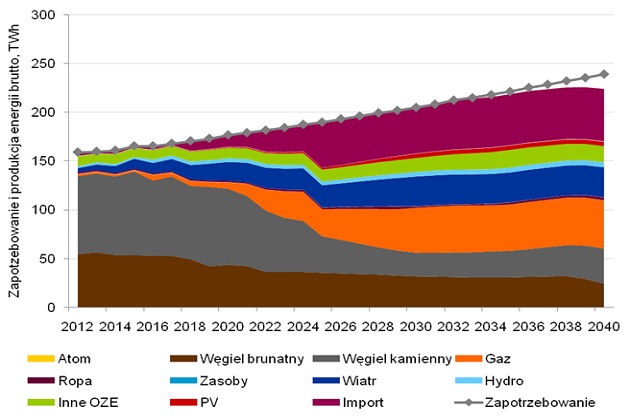

Krok “Eliminacja bieżących niedoborów” przedstawia realistyczne założenia odnośnie nowych technologii i elektrowni, które mogłyby zrównoważyć podaż z popytem, z uwzględnieniem obecnej sytuacji w sektorze, planów rozwoju i opłacalności podejmowanych działań. Celem scenariusza jest uniknięcie niedoborów energii do 2021 r. Dlatego technologie i rozwiązania dobierano pod kątem krótkiego cyklu inwestycyjnego. Polska ma wiele połączeń transgranicznych z krajami sąsiednimi, szczególnie z Niemcami, Czechami i Słowacją, które nie mogą być aktualnie wykorzystane w pełni ze względu na ograniczenia istniejącej sieci. Jednym z priorytetów jest rozwiązanie tych problemów sieciowych i wykorzystanie interkonektorów do międzynarodowego obrotu energią.

Wykres: Produkcja, zapotrzebowanie i import energii w scenariuszu “Eliminacja Bieżących Niedoborów”

Ze względu na dyrektywę IED oraz z powodu wieku ok. 6,5 GW mocy zainstalowanej zostanie wyłączone z eksploatacji do roku 2022. Są to w większości jednostki na węgiel kamienny. Elektrownie gazowe, wiatrowe, fotowoltaiczne i połączenie z Niemcami pozwolą na zapewnienie łącznie 4 GW nowych mocy w porównaniu do kroku „Obecne Plany“, co powoli na ograniczenie ryzyka niedoborów. Daty uruchomień i miks technologii przedstawione są na wykresie:

Wykres: Budowa nowych mocy w scenariuszu “Eliminacja Bieżących Niedoborów” do roku 2021

By zrealizować ten krok, potrzebne są natychmiastowe decyzje. Dzięki temu niedobory na rynku day-ahead nie pojawią się do roku 2022.

Niemniej jednak, działania te nie zaspokoją bezpieczeństwa dostaw energii w perspektywie średnio- i długofalowej. Po roku 2022 równowaga podaży i popytu znów będzie zagrożona.

Podsumowując, krok ten podnosi bezpieczeństwo dostaw energii elektrycznej w Polsce, ale uda się wyeliminować tylko krótkoterminowe niedobory. Zastąpienie węgla importem, gazem i OZE zmniejsza emisje CO2. Natomiast otwarcie połączeń międzysystemowych integruje Polskę z europejskim rynkiem energii i przynosi korzyści konsumentom.

Ponieważ ceny energii nie są wystarczające do pokrycia wszystkich kosztów producentów, pojawia się negatywny cash flow na poziomie 0,3-0,4 mld EUR rocznie w latach 2020 i 2021. Niezbędne są więc rządowe zachęty do inwestowania.[4]

Krok „Transformacja”

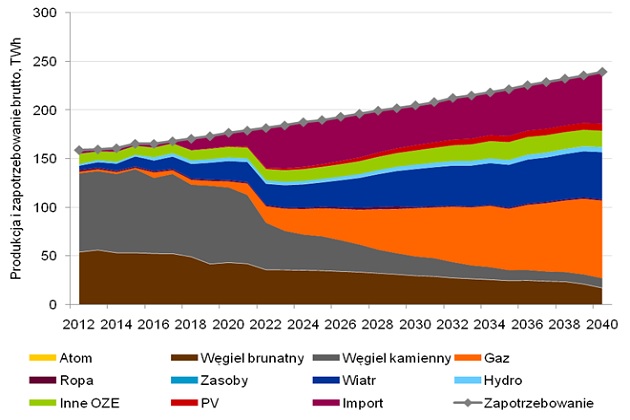

Krok „Transformacja” przedstawia działania niezbędne do tego, aby zrównoważyć podaż i popyt na energię także w perspektywie długofalowej, dokonać transformacji systemu w kierunku niskoemisyjnym i zmniejszyć uzależnienie od węgla. Gaz i bardziej ambitne ścieżki rozwoju OZE są kluczowym elementem realizacji tego kroku.

![]()

Wykres: Produkcja, zapotrzebowanie i import energii w scenariuszu transformacji

Do roku 2040 ok. 17 GW mocy zainstalowanej w elektrowniach konwencjonalnych opuści rynek ze względu na wiek. Z uwagi na rosnące zapotrzebowanie, niezbędne będą dodatkowe 43 GW nowych mocy w porównaniu z krokiem „Obecne Plany’, żeby zachować równowagę podaży i popytu w 2040 r. Długofalową alternatywą dla elektrowni węglowych są elektrownie i elektrociepłownie gazowe. Dodatkowo zwiększenie mocy połączeń systemowych zapewni bezpieczeństwo dostaw energii. Do 2040 r. zainstalowane zostanie kolejne (w stosunku do kroku „Obecne Plany“) 16 GW w OZE, głównie w energetyce wiatrowej. Ponadto zakładamy, że od 2030 r. narzędzia z zakresu zarządzania stroną popytową (Demand Side Management – DSM) staną się częścią rynku day-ahead. DSM oznacza tu dość powszechny udział dużych konsumentów w rynku energii, co obecnie nie jest możliwe ani opłacalne. Poniższy wykres przedstawia wszystkie dodatkowe moce, zgodnie z prognozowanym rokiem ich uruchomienia.

![]()

Wykres: Budowa nowych mocy w scenariuszu transformacji do roku 2040

Podobnie jak w kroku „Eliminacja Bieżących Niedoborów“ niezbędne są natychmiastowe działania w celu zabezpieczenia dostaw energii w perspektywie krótkookresowej. Także w pespektywie długoterminowej planowanie musi zacząć się jak najszybciej, by zbadać szczegółowo wszystkie możliwości i znaleźć odpowiednich inwestorów.

Podsumowując, krok „Transformacja” jest jedynym, który realizuje wymagania środowiskowe, zabezpiecza popyt i zapewnia bezpieczeństwo dostaw energii w całym okresie. Wymiana jednostek węglowych na OZE, gaz i import zmniejsza emisje CO2. Zainstalowana moc w źródłach odnawialnych wzrasta ponad pięciokrotnie z obecnych 5 GW do ponad 30 GW w roku 2040. Budowa nowych połączeń międzysystemowych dobrze integruje Polskę do rynku europejskiego, co przynosi także korzyści dla konsumentów: w tym kroku import pozwoli na zaoszczędzenie ponad 3 mld EUR w 2040 r. w porównaniu do budowy nowych mocy gazowych i ponad 6,5 mld EUR w porównaniu z nowymi mocami opartymi o węgiel.

Ponieważ jednak oczekujemy, że ceny energii nie pokryją wszystkich kosztów producentów energii, pojawi się u nich negatywny cash flow na poziomie 0,3 mld EUR w 2020 roku i 2,3 mld EUR w 2040 roku. Dlatego też niezbędne jest dostosowanie ram regulacyjnych rynku energii lub stworzenie rządowego systemu zachęt inwestycyjnych.

[1] W rzeczywistości te godziny/dni będą rozproszone w ciągu całego roku.

[2] Energia atomowa nie jest uwzględniona.

[3] Wielkości należy tłumaczyć jako NTC (net transfer capacity) – moc dostępną dla obrotu. Faktyczna moc zainstalowana może być znacznie wyższa.

[4] Obliczenia uwzględniają tylko przychody z rynku day-ahead. Elektrownie mogą zarabiać także na transakcjach forward, intraday, bilansujących i usługach systemowych.

Assets

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}