Degradacja ziemi niesie za sobą wiele niewidzialnych kosztów – dotyczą one środowiska, zdrowia, życia społecznego i gospodarki. Prawdziwa rachunkowość analityczna (True Cost Accounting, TCA) sprawia, że stają się one widzialne, co daje pełniejszy obraz skutków degradacji ziemi.

Każdy kontynent na Ziemi jest dotknięty degradacją gleb spowodowaną działalnością człowieka. Globalne koszty utraconych usług ekosystemowych, na przykład w związku z pustynnieniem i degradacją gleb, mogą sięgać nawet 10,6 bln USD rocznie. Te usługi ekosystemowe obejmują filtrację i retencję wody, zapobieganie powodziom, cykl składników odżywczych i rozkład odpadów. Degradacja gleb może też wywoływać poważne skutki uboczne dla ludzkiego zdrowia, ponieważ ogranicza produkcję żywności i wysusza źródła wody, co skutkuje brakiem bezpieczeństwa żywnościowego i niedożywieniem. W Unii Europejskiej (UE), gdzie degradacją dotknięte jest 61–73% gleb na gruntach rolnych, co roku wskutek samej tylko erozji traci się niemal 3 mln ton pszenicy i 600 000 ton kukurydzy. Degradacja gleb może również prowadzić do ograniczenia dostępu do czystej wody, co skutkuje rozprzestrzenianiem się chorób przenoszonych przez wodę i żywność.

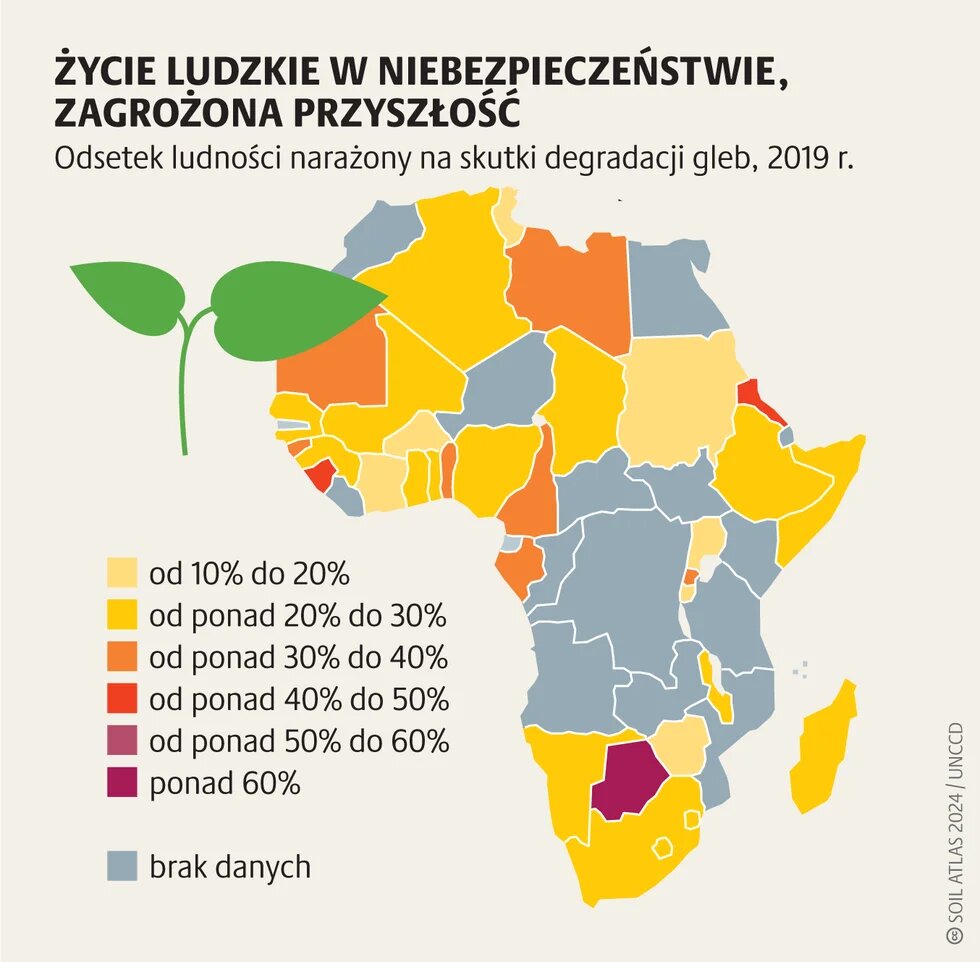

Ponadto degradacja gleb pogłębia nierówności społeczne, ponieważ w nieproporcjonalnie większym stopniu uderza w zależne od ziemi wiejskie gospodarstwa domowe w krajach o niskim i średnim poziomie dochodów. Szczególnie niepokojąca sytuacja występuje w Afryce, gdzie około 65% gruntów rolnych jest już zdegradowanych. Na przykład w Republice Środkowej Afryki, gdzie 71% ludności pracuje w rolnictwie, średnie straty wynikające z degradacji gleb sięgają 40% produktu krajowego brutto (PKB). Azja i Afryka ponoszą najwyższe koszty degradacji gleb, które szacuje się odpowiednio na 84 mld USD i 65 mld USD rocznie.

Konwencjonalne wskaźniki wyników gospodarczych takie jak PKB i poziom zarobków nie są w stanie uwzględnić długookresowych konsekwencji i ukrytych kosztów degradacji gleb. To podstawowa wada obecnego systemu gospodarczego, w którym korporacje mogą prywatyzować zyski, obciążając kosztami środowiskowymi społeczeństwa i przyszłe pokolenia. Zaburza to sygnały gospodarcze i proces podejmowania decyzji, zachęcając do praktyk, w ramach których priorytetem są krótkoterminowe zyski osiągane kosztem długookresowego zdrowia planety i ludzi.

Jednym ze sposobów rozwiązania tego problemu jest uwzględnienie pełnych kosztów degradacji gleb i rzeczywistej wartości zrównoważonego gospodarowania ziemią w ramach makroekonomicznych analiz oraz księgowości i sprawozdawczości finansowej przedsiębiorstw. Podejście to nazywa się prawdziwą rachunkowością analityczną (True Cost Accounting, TCA). Przedsiębiorstwa, decydenci i decydentki polityczni oraz interesariusze i interesariuszki z obszaru systemu żywnościowego mogą korzystać z TCA, aby mierzyć, wyrażać w pieniądzu i ujawniać pełne koszty i korzyści praktyk stosowanych przez korporacje. W wypadku gospodarowania ziemią oznacza to wyliczenie środowiskowych, zdrowotnych, społecznych i ekonomicznych kosztów degradacji gleb oraz wartości korzyści wynikających ze zrównoważonego gospodarowania ziemią. Jedno z badań, w ramach którego sprawdzano ukryte koszty i korzyści produkcji kukurydzy w Zambii, pokazało, że wskutek erozji powszechne praktyki rolnicze powodują utratę nawet do 16 ton wierzchniej warstwy gleby na hektar rocznie. Zewnętrzne koszty środowiskowe są od 2 do 2,5 razy wyższe od obecnych kosztów produkcji kukurydzy ponoszonych przez gospodarstwa. Jeżeli jednak wdrożą one zrównoważone praktyki rolnicze, uprawa mieszana na małą skalę może ograniczyć koszty środowiskowe niemal do zera.

Prawdziwa rachunkowość analityczna, wykazująca rzeczywiste koszty, pokazuje korzyści wynikające z inwestowania w zrównoważone praktyki, a tym samym zachęca do inwestowania w transformację w kierunku zrównoważonego rozwoju. Wyliczenia, w których przypisuje się odpowiednią wartość usługom ekosystemowym i ekologicznej odbudowie, pokazują, że projekty zmierzające do odbudowy gleb nie tylko spowalniają utratę bioróżnorodności i pochłaniają dwutlenek węgla, ale są też opłacalne pod względem ekonomicznym. Korzyści wynikające z odbudowy gleb są średnio dziesięć razy większe niż jej koszty.

Dzięki kwantyfikacji skutków środowiskowych, zdrowotnych, społecznych i ekonomicznych degradacji gleb w wymiarze pieniężnym prawdziwa rachunkowość analityczna ułatwia także uwzględnienie informacji o zrównoważonym rozwoju w sprawozdawczości finansowej takiej jak bilanse i sprawozdania z działalności zarządu. Pozwala to rozpatrywać wartości związane ze zrównoważonym rozwojem na równi z innymi wartościami ekonomicznymi, a wyniki analizy można wykorzystać w celu pociągnięcia przedsiębiorstw do odpowiedzialności. W rocznym sprawozdaniu finansowym za 2022 r. Olam – międzynarodowa korporacja rolno-spożywcza – wykazała na przykład rachunek zysków i strat w zakresie kapitału naturalnego dla dziesięciu wybranych grup gospodarstw i zakładów przetwórczych, dokonując kwantyfikacji ich pozytywnego i negatywnego wpływu na klimat i wodę.

Aby prawdziwa rachunkowość analityczna stała się skutecznym narzędziem w obszarze rachunkowości i sprawozdawczości oraz zmieniła sposób, w jaki działają przedsiębiorstwa, potrzebne są dodatkowe działania polityczne takie jak uzależnienie wysokości premii wypłacanych kadrze kierowniczej, dywidend, podatków i dotacji od wyniku osiąganego przez przedsiębiorstwo w obszarze zrównoważonego rozwoju. Obecny dobrowolny charakter prawdziwej rachunkowości analitycznej pozwala na to, by ci, którzy powodują najwięcej kosztów zewnętrznych, w tym w szczególności przedsiębiorstwa ignorujące zasady zrównoważonego rozwoju, unikali przejrzystości i odpowiedzialności. Ponadto należy dokonać standaryzacji metod prawdziwej rachunkowości analitycznej, aby pomóc w bardziej efektywnym wdrożeniu i uzyskaniu spójności w ramach porównywania wyników. Jednak nawet bez tych ulepszeń już dzisiaj można korzystać z prawdziwej rachunkowości analitycznej, aby identyfikować ukryte koszty i korzyści związane z degradacją gleb i zrównoważonymi praktykami w zakresie gospodarowania gruntami rolnymi. Jak pokazały pierwsze projekty pilotażowe, obliczenia te mogą stanowić podstawę podejmowania decyzji politycznych i biznesowych, pomagając tym samym w rozwiązaniu problemu degradacji gleb.

Ten artykuł pojawił się pierwotnie na stronie: eu.boell.org