Pierwotnym celem analizy było określenie, jaki wpływ będzie miała niemiecka polityka transformacji energetycznej (Energiewende) i zmiana modelu rynku energii elektrycznej w Niemczech na konkurencyjność polskiego rynku energii elektrycznej. Jednak już w pierwszej fazie projektu okazało się, że Polska boryka się z rosnącym problemem zabezpieczenia dostaw energii elektrycznej. Bez strukturalnej zmiany w systemie elektroenergetycznym, podaż energii elektrycznej nie będzie w stanie zaspokoić popytu już w najbliższej przyszłości.

Dlatego celem pracy stało się wskazanie sposobu na zapewnienie bezpieczeństwa dostaw energii w Polsce i jednoczesne wzmocnienie polskiego rynku przy pomocy tanich, wydajnych i bezpiecznych dla środowiska rozwiązań. Takie podejście koncentruje się na ściślejszej współpracy regionalnej w celu uzyskania wydajności w sposób przyjazny dla środowiska i przy zachowaniu możliwie niskich kosztów systemowych.

Metodologia

Analiza oparta jest o metodę trzech kroków i skupia się na utrzymaniu bezpieczeństwa dostaw energii elektrycznej. W ramach tych trzech kroków badano jakie działania należy podjąć, by wyeliminować niedobory energii elektrycznej w kilku perspektywach czasowych (krótkiej-, średniej- i długoterminowej). Scenariusze oparto o następujące założenia:

- integrację rynku europejskiego ze stopniowym zwiększaniem połączeń międzysystemowych poprzez linie przesyłowe pomiędzy Polską a Niemcami, jak również krajami regionu Morza Bałtyckiego, Czechami i Słowacją

- zapewnienie wystarczającej mocy w Polsce w oparciu o technologie o jak najniższym koszcie, wysokiej sprawności, niskiej emisji zanieczyszczeń i krótkim cyklu inwestycyjnym (tzn. czasie wymaganym do wyprodukowania pierwszej jednostki energii elektrycznej[1])

W poszczególnych scenariuszach zaproponowano różne kombinacje zwiększenia połączeń międzysystemowych oraz rozwoju sektorów energetyki wiatrowej, fotowoltaicznej i gazowej.

Struktura grupy doradczej

Celem pracy było przeanalizowanie nie tylko polskiego rynku energii, ale także ponadgranicznych oddziaływań wynikających z różnych uwarunkowań i polityk sąsiednich rynków energii. W celu zapewnienia niezbędnej wiedzy o niemieckim i polskim rynku energii, kierunkach ich rozwoju oraz wyzwaniach i zagrożeniach jakie z nich wynikają, stworzono grupę doradczą składającą się z kluczowych ekspertów z obu krajów. Grupa doradcza zapewniła wsparcie merytoryczne w zakresie analizy bieżącej sytuacji na rynku energii w Polsce i Niemczech oraz przy tworzeniu i formułowaniu scenariuszy. Grupa doradcza jest integralną częścią zespołu realizującego tę analizę i zapewniła znakomity wkład w realizację zadania.

Chcielibyśmy podziękować następującym ekspertkom i ekspertom:

- dr Joanna Pandera, Agora Energiewende

- dr Jan Rączka, Regulatory Assistance Project (RAP)

- Anna Chmielewska, Europejski Bank Odbudowy i Rozwoju (EBRD)

- Adam Simonowicz, InfoEngine

- Prof. Dr. Dipl. Ing. T. Schneiders (współautor), Politechnika w Kolonii

- Izabela Kielichowska, Polskie Stowarzyszenie Energetyki Wiatrowej (PSEW)

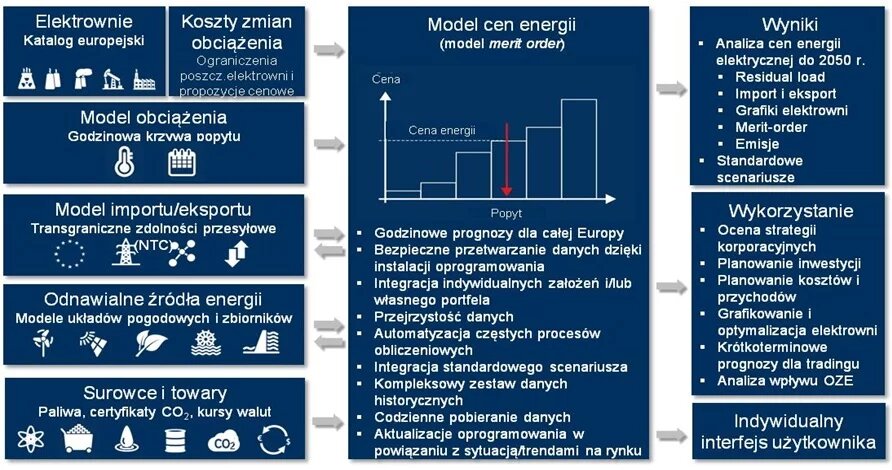

Opis modelu

Do analizy scenariuszy wykorzystano model rynku energii Power2Sim – narzędzie opracowane przez Energy Brainpool do symulacji zmian cen energii. Oparty jest o krzywą kosztów produkcji (merit order), co pozwala na precyzyjne obliczenie cen energii w poszczególnych godzinach na wszystkich rynkach hurtowych w Europie.

Trzy główne czynniki określające ceny energii elektrycznej to krótkoterminowe koszty krańcowe produkcji energii elektrycznej, dostępna moc i zapotrzebowanie. Power2Sim rozróżnia instalacje konwencjonalne i źródła odnawialne. Energia generowana przez źródła odnawialne jest uwzględniana przed jednostkami konwencjonalnymi, z uwagi na ich koszty krańcowe, i odejmowana od łącznego zapotrzebowania. Pozostała ilość energii (residual load) musi zostać wyprodukowana w jednostkach konwencjonalnych. Model uwzględnia różne charakterystyki poszczególnych źródeł energii. Bazą do jak najdokładniejszego określenia charakterystyki bieżącego obrazu systemów elektroenergetycznych są historyczne dane. Power2Sim ma wbudowane dane dotyczące wszystkich konwencjonalnych jednostek w Europie i uwzględnia indywidualne cechy, takie jak: rodzaj paliwa, efektywność i dostępność. Dane te służą wyliczeniu cen energii zgodnie z merit order.

Model obciążenia (load model) prognozuje zapotrzebowanie na energię elektryczną w każdym kraju z dokładnością do godziny, z uwzględnieniem profilu dziennego, wakacji, świąt i ogólnych trendów gospodarczych. Model import i eksport pozwala na wyliczenie przepływów międzysystemowych dla każdej granicy w oparciu o zdolności przesyłowe interkonektorów. Dzięki temu możliwe jest bardziej precyzyjne określenie cen energii na połączonych rynkach.

Struktura Power2Sim

Pełen zestaw danych historycznych pochodzi ze źródeł ogólnodostępnych, takich jak Eurostat, ENTSO-E i IEA. Model skalibrowany jest na podstawie danych historycznych dotyczących cen energii, emisji i wielkości wyprodukowanej i przesyłanej energii.

Scenariusze dla europejskiego sektora energii oparte są o raport “EU Energy, Transport and GHG Emissions Trends to 2050”, opublikowany przez Komisję Europejską w roku 2013. Prognozuje on trend do roku 2050, dla całej Unii Europejskiej i dla poszczególnych krajów członkowskich, uwzględniając szczegółowe charakterystyki dla każdego z 28 krajów. Dodatkowo, prognozy dla Francji, Wielkiej Brytanii i Niemiec aktualizowane są w oparciu o nowo publikowane krajowe plany i polityki energetyczne oraz zmiany na rynkach. W budowaniu scenariusza dla Polski wykorzystano analizę PSE “Plan rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2016-2025”.

Ceny surowców dla poszczególnych scenariuszy oparte są o analizę “World Energy Outlook 2015” Międzynarodowej Agencji Energetycznej. Zastosowano scenariusz “450 ppm” z uwagi na decyzje podjęte na szczycie klimatycznym w Paryżu w grudniu 2015 r. Zakłada on istotny wzrost cen CO2 i nieznacznie wyższe koszty paliw do roku 2040.

Analizowane wskaźniki

Ze względu na to, że źródła i założenia wskazane w rozdziale 2.3 w sposób szczegółowy opisują niemiecki system elektroenergetyczny (szczegółowe informacje dotyczące niemieckiego rynku energii znajdują się w rozdziale 3), niezbędna jest pogłębiona analiza polskiego systemu elektroenergetycznego.

W pierwszym kroku przeanalizowano wielkość niedoborów w polskim systemie elektroenergetycznym. Następnie dokonano analizy działań, jakie należy podjąć w celu ograniczenia tych niedoborów. Przedstawiliśmy pełne koszty produkcji energii elektrycznej, uwzględniając zarówno koszty inwestycyjne, jak i operacyjne. Ponieważ rynki hurtowe nie zawsze są w stanie pokryć koszty produkcji energii, przeprowadzono dalszą analizę konsekwencji finansowych dla Polski. Ostatecznie, określono zarówno koszty systemowe, jak i koszty dla konsumentów.

W skrócie: uzględnione czynniki

- Analizę przeprowadzono dla rynku dnia następnego (day-ahead) jako głównego segmentu krótkoterminowego rynku energii. Mechanizmy takie jak intraday trading, rynek bilansujący czy specjalne rezerwy nie są brane pod uwagę. Dlatego możliwe jest niedoszacowanie krótkoterminowych opcji zwiększania elastycznosci systemu (np. zarządzania stroną popytową).

- Porównując podaż i szczytowe zapotrzebowanie należy uwzględnić dostępność elektrowni (availability of power plants). Model Power2Sim bierze ten czynnik pod uwagę, co prowadzi do zwiększenia liczby godzin w roku z niedoborami energii.

- Nadmiar mocy wytwórczych w Niemczech zapewnia bezpieczeństwo dostaw na niemieckim rynku elektroenergetycznym we wszystkich scenariuszach analizowanych w modelu. Jeżeli dostępne są transgraniczne zdolności przesyłowe, energia elektryczna z dostępnej nadwyżki mocy może zostać przesłana do krajów sąsiednich. Model zakłada cenę takiej eksportowanej energii na poziomie kosztów produkcji (krótkoterminowych kosztów krańcowych) takich nadmiarowych mocy wytwórczych.

- Zapotrzebowanie na energię w Polsce wzrośnie o ok. 50 % z dzisiejszego poziomu 160 TWh do 240 TWh w 2040 roku.

- Polskie elektrownie konwencjonalne są przestarzałe, co zwiększa prawdopodobieństwo wystąpienia awarii i niedoborów energii. Przynajmniej 12 GW mocy w jednostkach opartych o węgiel kamienny i brunatny powinno zostać wycofanych z eksploatacji w ciągu następnych 10 lat z uwagi na wiek instalacji.

- Jeśli Polska nie podejmie odpowiednich działań, niedobory energii pojawiać się będą w ciągu kilkudziesięciu godzin już w roku 2016 i 2017. Do roku 2040 praca zakłada jednak efektywne zarządzanie systemem, tworzenie kolejnych połączeń międzysystemowych oraz budowę mocy nowych, efektywnych kosztowo i bezpiecznych dla środowiska.

- Na potrzeby analizy kosztów i cen energii wykorzystano zmiany cen surowców określone w scenariuszu “450 ppm scenario” z World Energy Outlook’s 2015 przy założeniu, że osiągnięte zostaną cele klimatyczne.

- Na potrzeby analizy kosztów poszczególnych obliczono uśredniony koszt energii elektrycznej (levelized costs of electricity - LCOE) w oparciu o rozległe dane literaturowe.

- Z uwagi na niskie ceny energii, szacuje się, że nowe moce nie będą mogły pracować w sposób najbardziej ekonomiczny, np. w roku 2030 łączne koszty działania systemu mogą przekroczyć przychody ze sprzedaży energii elektrycznej o ok. 2 mld euro. Aby zrealizować niezbędne inwestycje, regulator i rząd winni opracować i wprowadzić narzędzia przeciwdziałające niedoborym przychodów.

- Jednym z wyników pracy jest oszacowanie kosztów dla konsumenta. Prognozuje się wzrost kosztów w rachunku energii elektrycznej.

Równowaga podaży i popytu – czas ze 100% gwarancją dostaw energii

Dla bezpiecznego funkcjonowania systemu elektroenergetycznego niezbędna jest stała równowaga podaży i popytu. Poza uwzględnieniem niezbędnych mocy, należy zwrócić szczególną uwagę na dostępność jednostek w momentach szczytowego zapotrzebowania. Kolejnym istotnym czynnikiem jest dostępność połączeń międzysystemowych na potrzeby importu energii w przypadku, gdy krajowe zasoby nie są w stanie pokryć zapotrzebowania.

Model Power2Sim modeluje rynek dnia następnego (day-ahead) i dlatego wszystkie obliczenia analizy należy postrzegać z uwzględnieniem tego założenia. W rzeczywistości brak równowagi, który pojawia się na rynku day-ahead, może być równoważony przez rynki intraday i bilansujący. Co więcej, można wprowadzać dodatkowe narzędzia poprawy bezpieczeństwa systemu, które nie zostały uwzględnione w niniejszej pracy. Niniejsze badanie koncentruje się na zrównoważeniu popytu i podaży wyłącznie na rynku dnia następnego.

Nadwyżka mocy wytwórczych w Niemczech zapewnia bezpieczeństwo dostaw na tamtejszym rynku elektroenergetycznym we wszystkich scenariuszach analizowanych w modelu.

Podstawowe założenia dla polskiego rynku w perspektywie krótkookresowej oparto o analizę PSE “Plan rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2016-2025”. Zakłada się, że dalszy wzrost gospodarczy Polski spowoduje wzrost zapotrzebowania na energię elektryczną o ok. 50% z 160 TWh w 2016 r. do 240 TWh w roku 2040.

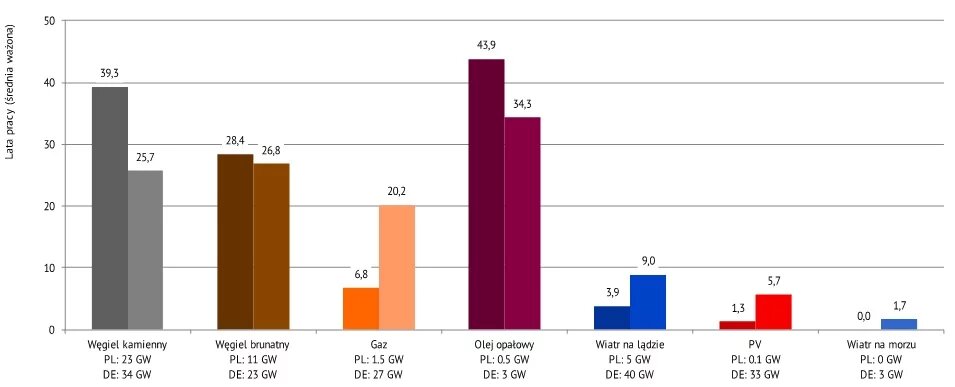

Jeśli chodzi o stronę podażową, polskie jednostki konwencjonalne są przestarzałe i – w porównaniu z innymi krajami – mniej konkurencyjne. Największa grupa – ok. 23 GW zainstalowanej mocy w elektrowniach na węgiel kamienny ma średnio niemal po 40 lat. Natomiast średni wiek elektrowni opartych o węgiel brunatny wynosi ok. 30 lat. Biorąc pod uwagę, że czas życia takich instalacji planuje się na 50 lat, znaczna ich część wkrótce opuści rynek i zostanie wycofana z eksploatacji.

To, czy podaż energii będzie w stanie zaspokoić popyt w najbliższych latach, zależy w dużym stopniu od dostępności elektrowni. Teoretycznie Polska ma dziś wystarczające moce wytwórcze, ale jak wspomniano, elektrownie są przestarzałe i mimo ich modernizacji zwiększa się ryzyko nieplanowanych odstawień. Takie okoliczności utrudniają prognozowanie. Jednocześnie stare elektrownie są wysokoemisyjne z uwagi na stosunkowo niską efektywność. Niektóre z elektrowni będą musiały zostać wyłączone z uwagi na brak możliwości lub nieopłacalność wypełnienia limitów Dyrektywy o dużych źródłach spalania[2].

Wyniki analizy modelowej wskazują, że sytuacja w latach 2016-2017 jest trudna, ale co do zasady, zapotrzebowanie na energię elektryczną jest zaspokojone. Niedobory pojawiają się tylko w ciągu kilkudziesięciu godzin w roku. O tym, czy uda się uniknąć niedoborów zdecydują indywidualne warunki danego dnia i dostępność poszczególnych elektrowni.

Jednak w kolejnych latach ryzyko niedoborów energii znacząco wzrasta. Wzrost zapotrzebowania w połączeniu z wyłączeniami elektrowni zwiększają deficyt podaży energii.

W krótkiej perspektywie czasowej, możliwości interweniowania w systemie elektroenergetycznym są ograniczone, gdyż inwestycje w infrastrukturę wytwórczą i przesyłową wymagają przynajmniej kilku lat.

Do zamknięcia tej luki niezbędne są systemy wsparcia i mechanizmy rezerwy systemowej, które muszą zostać wprowadzone najszybciej jak to możliwe, aby moce wytwórcze mogły być gotowe do eksploatacji, zanim niedobory staną się zbyt duże.

Analizowane w niniejszej pracy potencjalne inwestycje mające na celu zrównoważenie popytu i podaży obejmują budowę nowych elektrowni i połączeń międzysystemowych oraz efektywne zarządzanie istniejącymi połączeniami międzysystemowymi z sąsiednimi krajami. Bezpieczeństwo dostaw energii w Polsce można osiągnąć w sposób wydajny, ekonomiczny i przyjazny dla środowiska.

Koszt energii

Koszt produkcji energii zależy od rodzaju elektrowni i źródła energii. Na rynkach hurtowych cenę kształtują bowiem koszty paliwa oraz emisji CO2. By móc przeanalizować sytuację polskich elektrowni w przyszłości, niezbędne jest określenie ścieżki rozwoju cen energii i uprawnień do emisji dwutlenku węgla.

W zaproponowanych scenariuszach, w perspektywie krótkoterminowej, ceny paliw i CO2 mają ścieżki rozwoju zbliżone do kontraktów terminowych (futures). W perspektywie długoterminowej (po 2020 r.) zastosowano scenariusz “450 ppm” opracowany w ramach “World Energy Outlook 2015”.

|

DatA |

WĘGIEL KAM. |

Ropa (Brent) |

gaz ziemny €/MWh |

CO2 €/tCO2 |

|

01.07.2016 |

46.03 |

44.03 |

12.12 |

5.69 |

|

01.07.2020 |

48.01 |

55.58 |

15.88 |

8.27 |

|

01.07.2030 |

79.00 |

97.00 |

24.05 |

75.00 |

|

01.07.2040 |

77.00 |

95.00 |

22.78 |

105.00 |

Tabela: Ścieżki cenowe dla paliw kopalnych i CO2 wykorzystane w pracy

W trakcie konferencji klimatycznej w Paryżu w 2015 r. świat zgodził się, że ograniczanie zmian klimatu jest jednym z priorytetów polityki światowej. Scenariusz “450 ppm” prognozuje przyszłość, w której ochrona klimatu ma bardzo wysoki priorytet. W związku z tym wszystkie kraje zgodziły się na wzmocnienie roli systemu handlu emisjami jako narzędzia ograniczania wydzielania CO2. W rezultacie oczekuje się, że ceny na uprawnienia do emisji dwutlenku węgla znacząco wzrosną.

Wraz ze wzrostem cen CO2 wzrastać też będą koszty spalania paliw kopalnych, co ostatecznie doprowadzi do spadku zapotrzebowania na te paliwa. Dlatego w scenariuszu “450 ppm” ceny paliw wzrastają wolniej niż w innych scenariuszach cen dóbr przedstawionych w “World Energy Outlook 2015”.

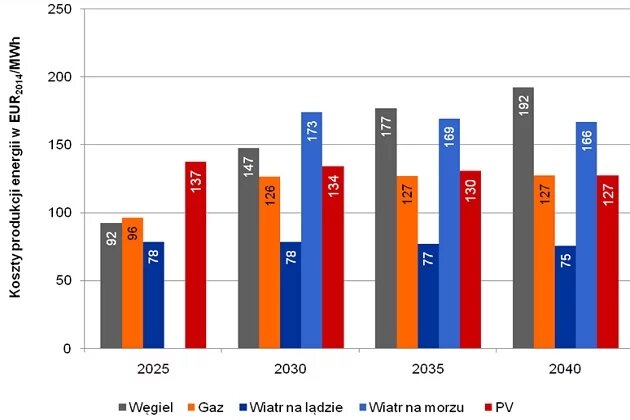

Uśredniony koszt energii elektrycznej wymagany dla potencjalnych nowych inwestycji

Uśredniony koszt energii elektrycznej (Levelized Costs of Electricity – LCOE) to cena energii wyrażona w EUR na megawatogodzinę (€/MWh) w oparciu o łączne koszty danej technologii.[3]

Wykres poniżej przedstawia porównanie różnych technologii analizowanych w niniejszej pracy. Koszty różnią się w każdym roku z uwagi na zmiany w wielkości produkcji i cen surowców (paliw)[4].

Wraz z rosnącymi cenami gazu, węgla i uprawnień do emisji CO2 rosną także koszty operacyjne (krótkoterminowe koszty krańcowe – SRMC) dla technologii wykorzystujących paliwa kopalne. Z uwagi na cenę dwutlenku węgla produkcja energii z gazu staje się tańsza od produkcji energii z węgla już od roku 2030. Ponieważ elektrownie węglowe będą coraz częściej wypychane z rynku przez energetykę wiatrową, fotowoltaiczną, bloki gazowe i import, będą produkować mniejszą ilość energii, a zatem jednostkowe koszty produkcji energii elektrycznej będą rosnąć (suma kosztów inwestycyjnych i operacyjnych rozłoży się na mniejszą ilość wyprodukowanej i sprzedanej energii). Wzrost cen gazu i praw do emisji CO2 jest z perspektywy LCOE kompensowany wyższą produkcją w jednostkach gazowych. Dlatego koszty dla jednostek gazowych pozostają niemal na tym samym poziomie po roku 2030.

Technologie słoneczna i wiatrowa stale zwiększają sprawność, co umożliwia dłuższą pracę instalacji przy pełnym obciążeniu. Dlatego właśnie koszt produkcji jednostki energii z tych technologii będzie spadał wraz z upływem czasu.

Potrzeby inwestycyjne

Ceny energii na rynkach w Europie utrzymują się ju od dłuższego czasu na niskim poziomie z uwagi na spadek popytu po kryzysie finansowym i ekonomicznym oraz ogromną nadpodaż mocy wytwórczych.

Polska jako rosnąca gospodarka jest w odwrotnej sytuacji – przestarzałe moce wytwórcze, brak znaczących inwestycji (poza nowymi mocami w energetyce wiatrowej) w ciągu ostatnich lat i rosnące zapotrzebowanie na energię elektryczną.

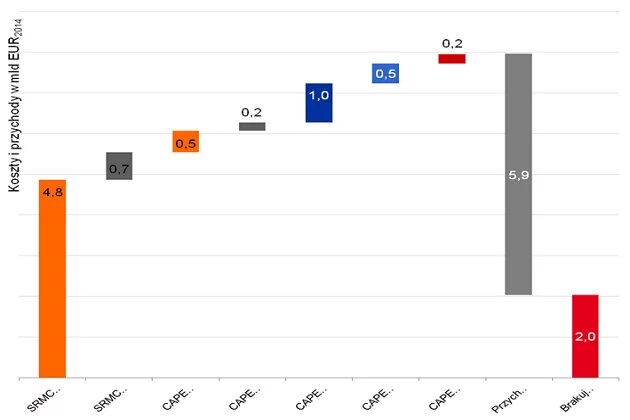

Szacuje się, że cena energii elektrycznej ani dziś, ani w okresie do roku 2040 nie będzie wystarczającym czynnikiem uzasadniającym nowe inwestycje. Wykres 5 przedstawia całkowite krótkoterminowe koszty krańcowe (short run marginal cost – SRMC) dla poszczególnych technologii, koszty operacyjne (OPEX) i nakłady inwestycyjne (CAPEX) w roku 2020 w mld EUR. Łączna cena (z uwzględnieniem marginesu zysku) dostaw energii elektrycznej do polskich konsumentów wynosi 7,9 mld EUR. Przychody ze sprzedaży energii elektrycznej są równe 5,9 mld EUR, co prowadzi do deficytu w wysokości 2 mld EUR („Brakujące Pieniądze”).

Te Brakujące Pieniądze muszą wpłynąć do sektora elektroenergetycznego, aby zachęcić do inwestycji w nowe źródła energii. Innymi słowy, łączna produkcja energii ma niedobór przychodów na poziomie ok. 25% w roku 2030. Jest to główny czynnik odkładania w czasie decyzji inwestycyjnych dotyczących niezwykle potrzebnych nowych mocy wytwórczych w Polsce.

Regulator i rząd powinni w trybie pilnym zaprojektować i wprowadzić narzędzia wsparcia, które zaspokoją te niedobory przychodów, w postaci stabilnego i długoterminowego planu zgodnego z europejskimi i krajowymi przepisami.

Koszty inwestycji dla konsumentów energii

Rynek energii od zawsze był środowiskiem mocno regulowanym z uwagi na długie cykle inwestycyjne i znaczenie sektora dla bezpiecznego rozwoju kraju i regionu. Dlatego krajowi i europejscy decydenci powinni stworzyć odpowiednie ramy regulacyjne i dostosować otoczenie inwestycyjne w taki sposób, aby zapewnić bezpieczeństwo dostaw energii z zachowaniem wymogów ochrony środowiska i przystępnej ceny energii, by nie obciążać zbytnio konsumentów i nie pogarszać konkurencyjności gospodarki.

Osiągnięcie tych celów jest wyzwaniem społecznym, ponieważ koszt modernizacji poniosą wszyscy konsumenci. Alokacja kosztów powinna być prowadzona poprzez racjonalne regulacje i zmiany w kształcie rynku energii lub – jak przeprowadzono to w tej analizie na potrzeby oceny kosztu inwestycji – poprzez dodatkową opłatę na rachunku za energię elektryczną[5].

Źródła

EC (2013)

Komisja Europejska: EU Energy, Transport and GHG Emissions. Trends to 2050, grudzień 2013. Publikacja dostępna pod adresem: http://ec.europa.eu/transport/media/publications/doc/trends-to-2050-update-2013.pdf, ostatni dostęp 29 czerwca 2016 r.

IEA (2015)

Międzynarodowa Agencja Energetyczna: “World Energy Outlook 2015”, listopad 2015.

PSE (2015)

Polskie Sieci Elektroenergetyczne: Development Plan for meeting the current and future electricity demand for 2016-2025, listopad 2015. Publikacja dostępna pod adresem: http://www.pse.pl/uploads/kontener/Development_Plan_for_meeting_the_current_and_future_electricity_demand_for_2016-2025.pdf, ostatni dostęp 29 czerwca 2016 r.

[1] p. Wykres: Produkcja, zapotrzebowanie i import energii w scenariuszu bazowym

[2] Dyrektywa o emisjach przemysłowych

[3] LCOE jest wyliczane w następujący sposób: suma kosztów inwestycyjnych, operacyjnych i krótkoterminowych kosztów krańcowych danej technologii podzielona jest przez ilość wyprodukowanej energii. Aby działać na granicy opłacalności, każda technologia potrzebuje cen energii zbliżonych do LCOE dla tej technologii. Koszty inwestycyjne i operacyjne oparte są o bieżące wartości. Aby okreslić LCOE na rok, koszty inwestycyjne podzielone są na oczekiwany czas życia elektrowni. Koszty operacyjne można podzielić na koszty stałe i koszty zmienne. Zmienna część kosztów operacyjnych uwzględniona jest w SRMC[3] produkcji energii. SRMC obejmuje koszty paliwa i koszty uprawnień do emisji CO2 dla tego paliwa.

[4] Koszty stałe, takie jak koszty inwestycyjne i stałe koszty operacyjne pozostają na obecnym poziomie. Wynika to z faktu, że w scenariuszu “450 ppm” z “World Energy Outlook 2015”, ceny dóbr rosną wraz z upływem czasu.

[5] Unia Europejska stworzyła odpowiednie ramy w celu zapewnienia wspólnego, niedyskryminującego podejścia w całej Europie.

{kind=link}

{kind=link}

{kind=link}

{kind=link}